RBI का बड़ा कदम: डिजिटल पेमेंट्स को अब AI की मजबूत सुरक्षा

हम सभी UPI यूजर्स के लिए, या जितने भी लोग ऑनलाइन ट्रांजैक्शन करते हैं, उनके लिए RBI एक बहुत बड़ा अपडेट लेकर आया है। अब UPI + AI Fraud Detection 2026 फ्रॉडस्टर्स की छुट्टी होने वाली है क्योंकि RBI ने एक ऐसा प्लेटफॉर्म तैयार किया है जो आर्टिफिशियल इंटेलिजेंस और मशीन लर्निंग का इस्तेमाल करके रियल-टाइम में फ्रॉड्स को डिटेक्ट कर पाएगा। हम और आप जैसे आम कंज्यूमर्स, जो रोज़ ट्रांजैक्शन करते हैं, उन लोगों को ऐसे सारे फ्रॉड से बचाया जा सकेगा।

DPIP क्या है और RBI Innovation Hub की भूमिका

अगर आप देखें तो यह प्लेटफॉर्म बेसिकली RBI के इनोवेशन हब (RBIH) की मदद से लॉन्च होने वाला है। आर्टिफिशियल इंटेलिजेंस और मशीन लर्निंग की मदद से पूरी सिस्टम तैयार की जा रही है। RBI पूरी तरह तैयार है इसे लॉन्च करने के लिए। इस प्लेटफॉर्म का नाम Digital Payments Intelligence Platform (DPIP) रखा गया है।

यह हमारी पॉलिसी में एक मार्केबल शिफ्ट लाएगा, जहां प्रिडिक्टिव एनालिसिस के आधार पर कंज्यूमर्स को पहले से बचाया जा सकेगा। यह आज के समय में बहुत जरूरी है।

क्यों जरूरी हुआ DPIP? बैकग्राउंड और स्टैटिस्टिक्स

अगर हम बैकग्राउंड समझें तो भारत ग्लोबली डिजिटल ट्रांजैक्शंस में लीड करता है। लेकिन फ्रॉड और फिशिंग स्कैम्स भी उसी तेजी से बढ़ रहे हैं। हर बैंक का अपना फ्रॉड डिटेक्शन सिस्टम होता है, लेकिन डिलेड डेटा की वजह से प्रिवेंटिव मेजर्स नहीं लिए जा पाते। रियल-टाइम में फ्रॉड पकड़ना मुश्किल हो जाता है।

इसी वजह से एक यूनिफाइड प्लेटफॉर्म की जरूरत महसूस हुई जो पूरे इकोसिस्टम में फ्रॉड पैटर्न्स को रियल-टाइम में पकड़ सके। DPIP ठीक यही काम करेगा। इससे पब्लिक ट्रस्ट रिस्टोर होगा और कंज्यूमर सेफ्टी सुनिश्चित होगी।

DPIP असल में कैसे काम करता है?

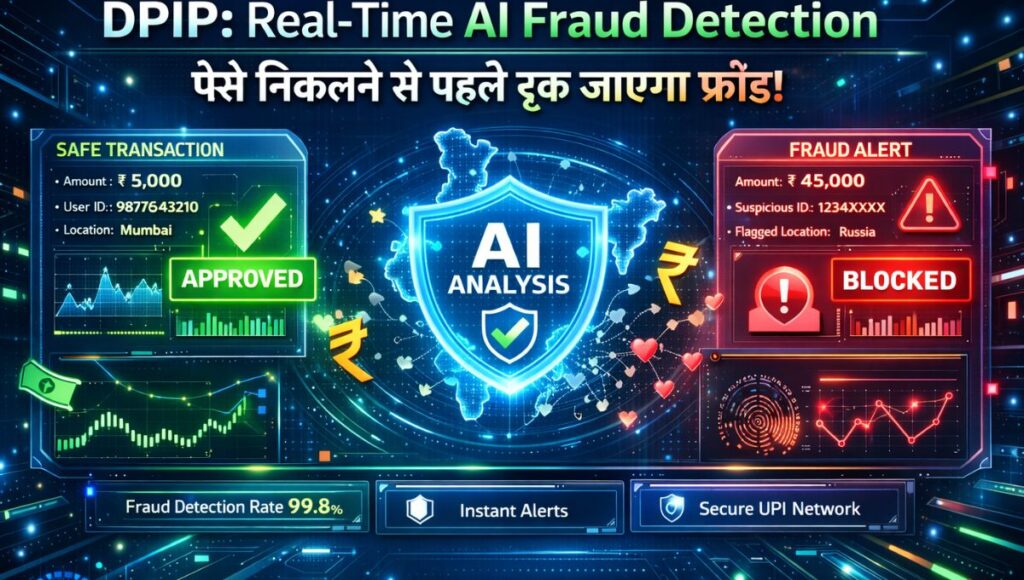

DPIP एक AI-पावर्ड सेंट्रलाइज्ड सिस्टम है जिसे RBIH ने बनाया है। यह बैंक डेटा, पेमेंट डेटा, टेलीकॉम कंपनियों का डेटा, साइबर क्राइम यूनिट्स का डेटा और पूरे डिजिटल इकोसिस्टम का डेटा मिलाकर एक डिजिटल वॉचटावर की तरह काम करता है।

- लाइव डेटाबेस में संदिग्ध अकाउंट्स, म्यूल अकाउंट्स और फ्रॉडुलेंट एंटिटीज की नेगेटिव रजिस्ट्री बनेगी।

- हर ट्रांजैक्शन पर रियल-टाइम रिस्क स्कोरिंग होगी।

- प्रेडिक्टिव अलर्ट्स आएंगे, हाई रिस्क ट्रांजैक्शन फ्लैग और ब्लॉक हो सकेंगे।

- बैंक, टेलीकॉम और साइबर क्राइम अथॉरिटीज के बीच क्रॉस-सेक्टर कोलैबोरेशन होगा।

जैसे ही यूजर पेमेंट इनिशिएट करता है, DPIP तुरंत ट्रांजैक्शन को लाइव एनालाइज करता है। अकाउंट हिस्ट्री चेक करता है, रिस्क स्कोर असाइन करता है। अगर हाई रिस्क है तो यूजर और बैंक दोनों को अलर्ट जाता है। यूजर तय करेगा कि आगे बढ़ना है या नहीं।

स्टेकहोल्डर्स और फायदे

इस मॉडल के मुख्य स्टेकहोल्डर्स हैं – RBI, RBIH, बैंक, फिनटेक, टेलीकॉम ऑपरेटर्स, इंडियन ऑप्शंस साइबर क्राइम कोऑर्डिनेशन सेंटर और आम कंज्यूमर्स।

मुख्य फायदे:

- रियल-टाइम फ्रॉड डिटेक्शन और प्रिवेंशन

- नेशनल फ्रॉड इंटेलिजेंस सिस्टम का यूनिफिकेशन

- डिजिटल पेमेंट्स में कंज्यूमर ट्रस्ट बढ़ना

- डिजिटल पब्लिक इंफ्रास्ट्रक्चर (UPI, Aadhaar आदि) को और मजबूत करना

- ग्लोबल बेंचमार्क सेट करना AI-ड्रिवन फाइनेंशियल सिक्योरिटी में

चुनौतियां और उन्हें कैसे दूर करें

हालांकि कुछ चुनौतियां भी हैं। जैसे डेटा प्राइवेसी कंसर्न्स, साइबर अटैक्स का खतरा, एल्गोरिदमिक बायस, कोऑर्डिनेशन इश्यू और ऑपरेशनल रेडीनेस।

इन्हें दूर करने के लिए:

- प्राइवेसी बाय डिजाइन अपनाएं

- एल्गोरिदम ट्रांसपेरेंसी सुनिश्चित करें

- पब्लिक-प्राइवेट कोलैबोरेशन बढ़ाएं

- रेगुलर AI ऑडिट्स करें

- पब्लिक अवेयरनेस कैंपेन चलाएं

निष्कर्ष: डिजिटल इंडिया के लिए बड़ा स्टेप

DPIP डिजिटल इंडिया के लिए बहुत सिग्निफिकेंट स्टेप है। यह ट्रस्ट लेयर को मजबूत करता है, फाइनेंशियल इनक्लूजन को प्रमोट करता है और कंज्यूमर प्रोटेक्शन सुनिश्चित करता है। इससे भारत की ग्लोबल इमेज और बेहतर होगी।

आपको RBI का यह इनिशिएटिव कैसा लगा? कमेंट में जरूर बताएं। सुरक्षित UPI ट्रांजैक्शन करें और सावधानी बरतें।

(लेख पूरी तरह मूल, आसान औUPI + AI Fraud Detection 2026: अब स्कैमर्स का खेल खत्म, RBI ने निकाला ऐसा तोड़!

RBI का बड़ा कदम: डिजिटल पेमेंट्स को अब AI की मजबूत सुरक्षा

हम सभी UPI यूजर्स के लिए, या जितने भी लोग ऑनलाइन ट्रांजैक्शन करते हैं, उनके लिए RBI एक बहुत बड़ा अपडेट लेकर आया है। अब फ्रॉडस्टर्स की छुट्टी होने वाली है क्योंकि RBI ने एक ऐसा प्लेटफॉर्म तैयार किया है

आर्टिफिशियल इंटेलिजेंस और मशीन लर्निंग का इस्तेमाल करके रियल-टाइम में फ्रॉड्स को डिटेक्ट कर पाएगा। हम और आप जैसे आम कंज्यूमर्स, जो रोज़ ट्रांजैक्शन करते हैं, उन लोगों को ऐसे सारे फ्रॉड से बचाया जा सकेगा।

DPIP क्या है और RBI Innovation Hub की भूमिका

अगर आप देखें तो यह प्लेटफॉर्म बेसिकली RBI के इनोवेशन हब (RBIH) की मदद से लॉन्च होने वाला है। आर्टिफिशियल इंटेलिजेंस और मशीन लर्निंग की मदद से पूरी सिस्टम तैयार की जा रही है। RBI पूरी तरह तैयार है इसे लॉन्च करने के लिए। इस प्लेटफॉर्म का नाम Digital Payments Intelligence Platform (DPIP) रखा गया है।

यह हमारी पॉलिसी में एक मार्केबल शिफ्ट लाएगा, जहां प्रिडिक्टिव एनालिसिस के आधार पर कंज्यूमर्स को पहले से बचाया जा सकेगा। यह आज के समय में बहुत जरूरी है।

क्यों जरूरी हुआ DPIP? बैकग्राउंड और स्टैटिस्टिक्स

अगर हम बैकग्राउंड समझें तो भारत ग्लोबली डिजिटल ट्रांजैक्शंस में लीड करता है। लेकिन फ्रॉड और फिशिंग स्कैम्स भी उसी तेजी से बढ़ रहे हैं। हर बैंक का अपना फ्रॉड डिटेक्शन सिस्टम होता है, लेकिन डिलेड डेटा की वजह से प्रिवेंटिव मेजर्स नहीं लिए जा पाते। रियल-टाइम में फ्रॉड पकड़ना मुश्किल हो जाता है।

इसी वजह से एक यूनिफाइड प्लेटफॉर्म की जरूरत महसूस हुई जो पूरे इकोसिस्टम में फ्रॉड पैटर्न्स को रियल-टाइम में पकड़ सके। DPIP ठीक यही काम करेगा। इससे पब्लिक ट्रस्ट रिस्टोर होगा और कंज्यूमर सेफ्टी सुनिश्चित होगी।

DPIP असल में कैसे काम करता है?

DPIP एक AI-पावर्ड सेंट्रलाइज्ड सिस्टम है जिसे RBIH ने बनाया है। यह बैंक डेटा, पेमेंट डेटा, टेलीकॉम कंपनियों का डेटा, साइबर क्राइम यूनिट्स का डेटा और पूरे डिजिटल इकोसिस्टम का डेटा मिलाकर एक डिजिटल वॉचटावर की तरह काम करता है।

- लाइव डेटाबेस में संदिग्ध अकाउंट्स, म्यूल अकाउंट्स और फ्रॉडुलेंट एंटिटीज की नेगेटिव रजिस्ट्री बनेगी।

- हर ट्रांजैक्शन पर रियल-टाइम रिस्क स्कोरिंग होगी।

- प्रेडिक्टिव अलर्ट्स आएंगे, हाई रिस्क ट्रांजैक्शन फ्लैग और ब्लॉक हो सकेंगे।

- बैंक, टेलीकॉम और साइबर क्राइम अथॉरिटीज के बीच क्रॉस-सेक्टर कोलैबोरेशन होगा।

जैसे ही यूजर पेमेंट इनिशिएट करता है, DPIP तुरंत ट्रांजैक्शन को लाइव एनालाइज करता है। अकाउंट हिस्ट्री चेक करता है, रिस्क स्कोर असाइन करता है। अगर हाई रिस्क है तो यूजर और बैंक दोनों को अलर्ट जाता है। यूजर तय करेगा कि आगे बढ़ना है या नहीं।

स्टेकहोल्डर्स और फायदे

इस मॉडल के मुख्य स्टेकहोल्डर्स हैं – RBI, RBIH, बैंक, फिनटेक, टेलीकॉम ऑपरेटर्स, इंडियन ऑप्शंस साइबर क्राइम कोऑर्डिनेशन सेंटर और आम कंज्यूमर्स।

मुख्य फायदे:

- रियल-टाइम फ्रॉड डिटेक्शन और प्रिवेंशन

- नेशनल फ्रॉड इंटेलिजेंस सिस्टम का यूनिफिकेशन

- डिजिटल पेमेंट्स में कंज्यूमर ट्रस्ट बढ़ना

- डिजिटल पब्लिक इंफ्रास्ट्रक्चर (UPI, Aadhaar आदि) को और मजबूत करना

- ग्लोबल बेंचमार्क सेट करना AI-ड्रिवन फाइनेंशियल सिक्योरिटी में

चुनौतियां और उन्हें कैसे दूर करें

हालांकि कुछ चुनौतियां भी हैं। जैसे डेटा प्राइवेसी कंसर्न्स, साइबर अटैक्स का खतरा, एल्गोरिदमिक बायस, कोऑर्डिनेशन इश्यू और ऑपरेशनल रेडीनेस।

इन्हें दूर करने के लिए:

- प्राइवेसी बाय डिजाइन अपनाएं

- एल्गोरिदम ट्रांसपेरेंसी सुनिश्चित करें

- पब्लिक-प्राइवेट कोलैबोरेशन बढ़ाएं

- रेगुलर AI ऑडिट्स करें

- पब्लिक अवेयरनेस कैंपेन चलाएं

निष्कर्ष: डिजिटल इंडिया के लिए बड़ा स्टेप

DPIP डिजिटल इंडिया के लिए बहुत सिग्निफिकेंट स्टेप है। यह ट्रस्ट लेयर को मजबूत करता है, फाइनेंशियल इनक्लूजन को प्रमोट करता है और कंज्यूमर प्रोटेक्शन सुनिश्चित करता है। इससे भारत की ग्लोबल इमेज और बेहतर होगी।

आपको RBI का यह इनिशिएटिव कैसा लगा? कमेंट में जरूर बताएं। सुरक्षित UPI ट्रांजैक्शन करें और सावधानी बरतें।

(लेख पूरी तरह मूल, आसान और बातचीत वाले फ्लो में लिखा गया है।)र बातचीत वाले फ्लो में लिखा गया है।)